本周(12月25日-12月29日)IPO审核4家企业,科创板1家、创业板1家、北交所2家,合计拟募资26.49亿元,全部过会。

拉普拉斯是一家领先的高效光伏电池片核心工艺设备及解决方案提供商,主营业务为光伏电池片制造所需高性能热制程、镀膜及配套自动化设备的研发、生产与销售,并可为客户提供半导体分立器件设备和配套产品及服务。公司热制程设备主要包括硼扩散、磷扩散、氧化及退火设备等,镀膜设备主要包括 LPCVD 和 PECVD 设备等,自动化设备为可以有效提升工艺设备生产效率的配套上下料设备;半导体分立器件设备主要包括氧化、退火、镀膜和钎焊炉设备等一系列具有比较优势的产品。

公司选择的上市标准为:预计市值不低于人民币 10 亿元,最近两年净利润均为正且累计净利润不低于人民币 5,000 万元,或者预计市值不低于人民币 10 亿元,最近一年净利润为正且营业收入不低于人民币 1 亿元。

2022 年度,公司实现营业收入 126,585.03 万元,归属于母公司所有者的净利润(扣除非经常性损益前后孰低)10,799.69 万元。

1.请发行人代表结合 PERC、TOPCon、XBC 三种技术路线在提高电池转换效率、降低综合成本等方面的优劣势,光伏高端装备制造业市场竞争格局,公司在产业技术迭代过程中取得的关键技术成果及应用情况,说明公司核心技术的先进性和业绩增长的可持续性。请保荐代表人发表明确意见。

2.请发行人代表结合公司生产特点和现有固定资产规模,以及募投项目投资概算的具体内容,说明本次募集资金投建大额固定资产的必要性和合理性。请保荐代表人发表明确意见。

蓝宇股份主要从事符合国家节能环保战略方向的数码喷印墨水的研发、生产和销售,为国家专精特新“小巨人”企业和国家高新技术企业。公司所处行业为新材料行业,公司生产的数码喷印墨水作为数码喷印技术中的关键耗材,与数码喷头、系统板卡等核心部件以及其他配件产品配套于数码喷印设备,主要应用于纺织领域。

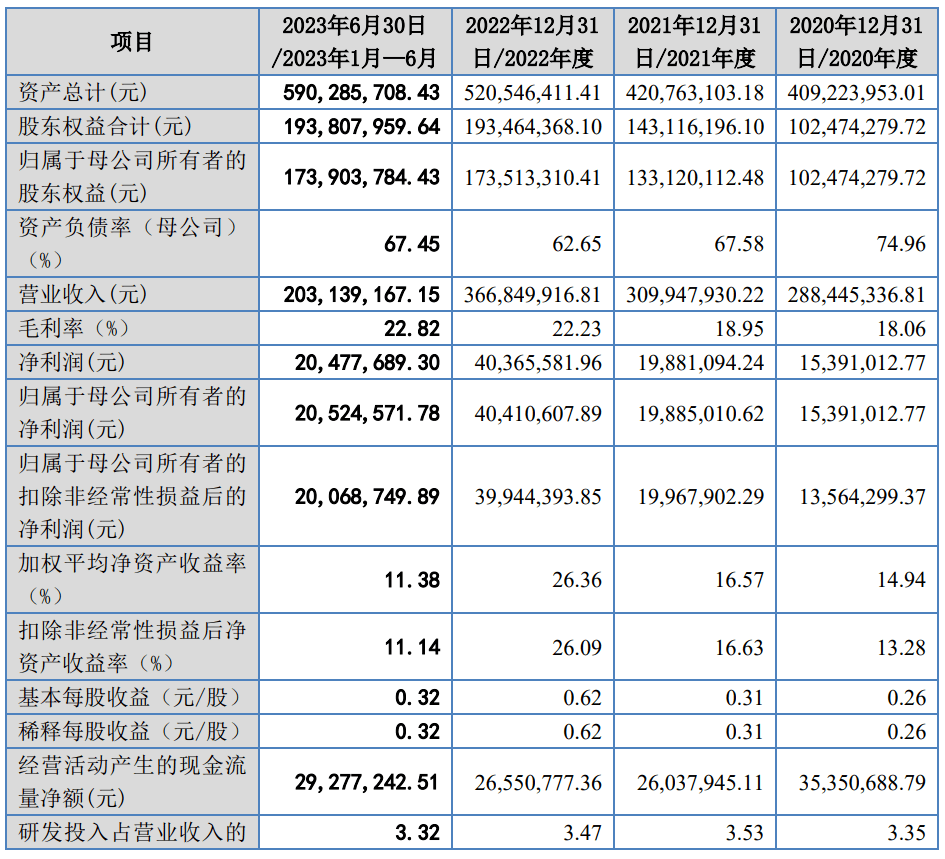

发行人 2021 年、2022 年归属于母公司股东的净利润(以扣除非经常性损益前后较低者为计算依据)分别为 5,726.74 万元、7,210.02 万元,累计为 12,936.76 万元。

业绩问题。根据发行人申报材料,发行人主要从事数码喷印墨水产品的研发、生产和销售。报告期内,发行人主营业务收入增长率、净利润增长率、主要产品销售单价均呈下降趋势。同时,发行人上下游企业如宏华数科、汉弘集团、色如丹等布局数码喷印墨水领域。请发行人:

(1)结合数码喷印设备商与发行人的竞争合作关系,说明发行人面临的行业竞争环境变化,发行人与主要数码喷印设备商合作模式变化情况,以及是否存在主要客户流失、产品被替代的风险;

(2)说明业绩增长是否具有可持续性,未来业绩是否存在大幅变动风险。同时,请保荐人发表明确意见。

无锡鼎邦专注于换热设备的研发、设计、制造和销售,为客户提供稳定、节能的专业化换热解决方案。公司产品包括换热器、空冷器两大系列,广泛应用于石油化工领域,作为原油制备成品油环节、烯烃、芳烃等基础化工原料制备环节的过程设备,将介质加热或冷却到下一道工序设定的温度,起到热量交换、余热回收和安全保障作用。

公司选择的上市标准为:预计市值不低于 2 亿元,最近两年净利润均不低于 1,500 万元且加权平均净资产收益率平均不低于 8%。

2021 年度、2022 年度公司扣除非经常性损益前后归属于母公司所有者的净利润孰低分别为 1,988.50 万元、3,994.44 万元,加权平均净资产收益率(扣除非经常性损益前后归属于母公司股东的净利润孰低计算)分别为 16.57% 和 26.09%。

(1)补充说明报告期内毛利率变动趋势与同行业可比公司蓝科高新、兰石重装、科新机电不一致的原因及合理性,期后毛利率增长是否具有可持续性。

(2)结合报告期各期钢材采耗数量,列明报告期各期单位钢材耗用量,说明主要产品产量与钢材耗用量之间的匹配性;结合自身行业地位、技术先进性、产品竞争优势等补充说明在 2021 年钢材价格大幅上涨背景下,发行人毛利率不降反升,价格传导机制优于同行业上市公司的原因和合理性。

(2)报告期内营业收入调整的具体原因及合理性,是否存在调节 2020 年和 2021 年净利润的情况。

(1)王仁祖 2021 年以 1 元/股转让通过无锡换热间接持有发行人 16.32%股权的合理性,王仁祖处置所持发行人股权是否经配偶同意,是否履行公证程序,股权交易是否存在潜在财产纠纷或其他争议。

(3)无锡换热相关日常生产经营情况,包括但不限于银行账户及业务管理、税务办理、工商变更登记、公章及财务用印的保管等,上述业务管理人员是否涉及发行人员工。

(4)报告期各期末发行人关联方无锡换热相关负债对手方名称、负债金额、负债期限等情况,是否存在对外开票的情形;无锡换热自 2011 年起停止生产经营后净资产由 2017 年 1209.08 万元变为 2022 年-438.75 万元的原因,无锡换热的土地、房产等资产目前的使用情况,是否由发行人使用或占用;无锡换热是否存在其他代替发行人承担成本、费用的情形。

(3)无锡换热的实际控制人是否为王仁良,无锡换热在财产、人员、经营方面是否与发行人混同,是否存在为发行人代垫成本费用情况,发行人是否实际使用无锡换热土地及场地。请保荐机构、申报会计师核查并发表明确意见。

金则利是一家主要从事耐蚀软磁合金、耐热钢、高温合金等特种合金产品的研发、生产、销售的高新技术企业。公司产品主要应用于制冷、汽车、小家电、流体控制及气动控制等领域,具体用于电磁阀、气动阀与电磁泵等自动化产品,并已延伸至新能源汽车热管理系统等新领域,下游应用广泛。

公司选择的上市标准为:预计市值不低于 2 亿元,最近两年净利润均不低于 1,500 万元且加权平均净资产收益率平均不低于 8%,或者最近一年净利润不低于 2,500 万元且加权平均净资产收益率不低于 8%。

2021 年度、2022 年度公司归属于母公司所有者的净利润(扣除非经常性损益前后孰低)分别为 3,003.37 万元和 3,087.95 万元,加权平均净资产收益率(以扣除非经常性损益前后归属于母公司股东的净利润孰低计算)分别为 15.06%和 13.17%。

(1)详细说明在手订单的具体构成,及在手订单同比大幅增长的合理性,客户下单时间周期发生变化的具体原因。

(2)补充说明主要客户三花智控采购发行人新能源汽车领域相关产品的测试进度、首样验证相关工作具体进展、能否如期完成,相关产品对发行人经营业绩的具体影响。

(3)结合“指定供应商”、“合格供应商”的具体含义及区别,详细说明客户向发行人采购耐蚀软磁合金的方式,该产品向怀集登月的月供应量稳定增长的测算依据,相关产品对发行人经营业绩的具体影响。

(4)说明奥氏体不锈钢中 SUS303、SUS304HC 产品和 JL-38 耐蚀软磁合金等产品存货跌价准备计提是否充分。(

5)说明 2023 年下半年高速工具钢销售收入大幅增加的原因,取得湖南力方、杭州鄂达大额订单的合理性及与其合作是否稳定可持续。

(6)结合下业变化情况、发行人期后业绩变化趋势、与主要客户合作稳定性等,进一步说明发行人应对业绩下滑的措施是否有效,导致 2023 年业绩下滑的不利因素是否明显改善或消除,是否对持续经营造成重大不利影响。请保荐机构、申报会计师核查并发表明确意见。返回搜狐,查看更多

南宫28